Hoy en día cumplir con las exigencias de la norma no solo evita las sanciones, sino también supone un valor diferencial respecto al resto de compañías, dotando una buena reputación empresarial. Esto es muy importante en la actualidad, porque las empresas cuidan cada vez más con quién se relacionan o con quién quieren que las relacionen.

El cumplimiento de las obligaciones recogidas en la normativa de PBCFT implica la implementación de un Modelo de cumplimiento, en el que se definen roles, responsabilidades y medidas. El objetivo último es prevenir que las empresas puedan ser utilizadas por terceros para blanquear dinero o financiar actividades terroristas. El artículo 28 LPBCFT obliga a que los sujetos obligados sean auditados por un experto externo, que verifique el cumplimiento de las obligaciones aplicables y la eficacia de las medidas adoptadas.

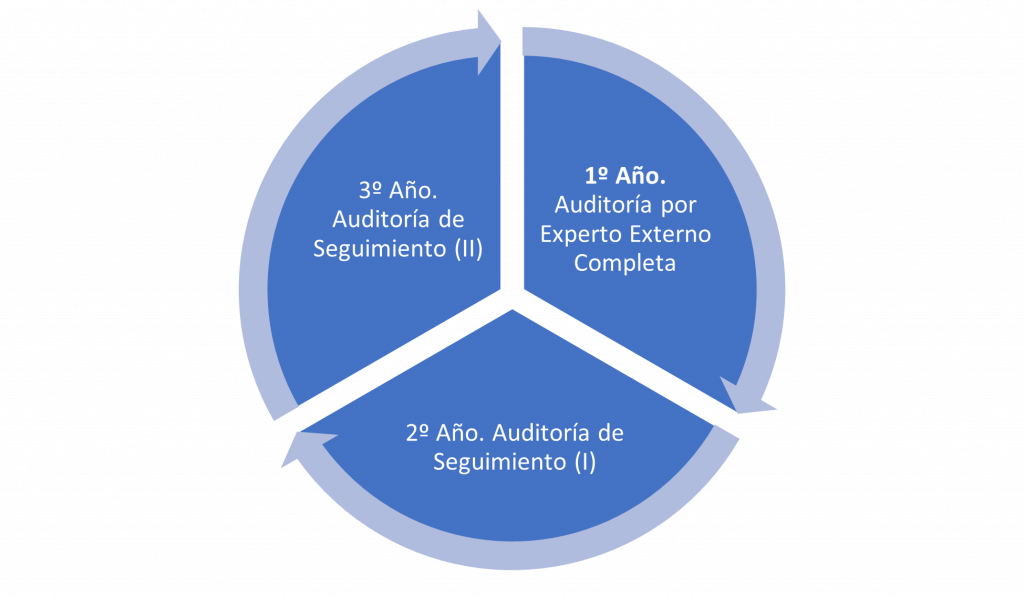

En este punto, la Ley 10/2010 posibilita un ciclo trianual de revisión externa, que consiste en una auditoría completa el primer año y dos auditorías de seguimiento. En todo caso, cabe aclarar que este ciclo de 3 años lo debe realizar el mismo experto externo.

En la auditoría completa, se debe describir detalladamente las medidas de control interno de la compañía auditada; así como su eficacia operativa y las rectificaciones o mejoras correspondientes.

Así, en el Informe por Experto Externo Completo deben figurar los 47 ítems recogidos en la Orden EHA/244/2007; señalando en todo caso aquellos que no resulten de aplicación en el contexto del sujeto obligado auditado. De esta forma, ítem a ítem se hace una valoración de su eficacia operativa; en el que se analiza la idoneidad de las medidas adoptadas, su racionalidad teórica y su operatividad práctica.

Posteriormente, en las auditorías de seguimiento, la normativa de PBCFT indica que únicamente se referirán a la adecuación de las medidas adoptas para solventar las deficiencias señaladas en la auditoría completa.

En KEY AUDITORS además de cumplir con todas las exigencias de la normativa vigente en materia de PBCFT, damos un paso más allá. De acuerdo con el esquema de acreditación de ENAC, además de la normativa de PBCFT debemos cumplir con los estándares fijados en el documento CEA-ENAC-25. En las auditorías de seguimiento, además de analizar el estado de las rectificaciones y mejoras identificadas en la auditoría completa hacemos una revisión periódica de determinados aspectos del Modelo de PBCFT. De esta forma, examinamos cualquier novedad interna en materia de PBCFT; así como la existencia de novedades legislativas que el sujeto obligado haya debido tener en cuenta.

Entre los ítems que consideramos que se debe realizar una revisión periódica podemos mencionar; Revisión de las reuniones del OCI, el informe de autoevaluación del Sujeto Obligado; así como los procedimientos de identificación, conocimiento y admisión de clientes. Al mismo tiempo se verificará si el Manual de PBCFT de la compañía está debidamente actualizado a las novedades normativas.

Todo ello con independencia de si existiese un cambio ya sea en el órgano de administración; o de control interno, en las medidas adoptadas por la compañía los cuales se deben revisar en todo caso, a pesar de tratarse de un examen de seguimiento.

En KEY AUDITORS, como primera empresa acreditada por ENAC para la realización de exámenes de experto externo de PBCFT reunimos los anteriores aspectos y aportamos un valor añadido al realizar las auditorías externas a los sujetos obligados.